CCER新进展:首批项目结束公示 详情及申报流程分析

近日,首批中国核证自愿减排量(CCER)项目正式结束公示,迈入CCER项目登记流程的第三步——“项目审定”阶段。根据《温室气体自愿减排交易管理办法(试行)》相关规定,CCER登记共分为八个步骤,后续剩余步骤总计需要至少50个工作日完成。这意味着,首批CCER项目或有可能赶上今年年底交易。

据悉,CCER交易是指控排企业向实施“碳抵消”活动的企业购买可用于抵消自身碳排的核证量,与CEA(碳排放配额)交易互为补充,共同构成我国完整的碳交易体系。

事实上,早在2012年我国便启动建设CCER体系,随后于2014年开始备案,2015年正式启动交易机制。后由于交易量较小、个别项目不规范等原因,CCER于2017年3月份起暂停备案。

但也由于CCER的缺席,导致了我国碳排放权益的流动性有所降低,市场活跃度和市场参与主体的积极性随之下降。在此背景下,监管开始围绕相关管理办法、减排量核算方法、项目审定和交易注册登记机构建设等方面进行完善,并于2024年1月22日在北京召开CCER启动仪式。

而后,随着首批37个CCER项目于2024年9月份正式挂网公示,标志着我国CCER市场真正意义上的重启。据全国温室气体自愿减排注册登记系统及信息平台显示,首批CCER项目涵盖了21个海上风电项目、5个光热发电项目、9个造林碳汇项目、2个红树林营造项目,计划减排量超过7000万吨。

其中,计划减排量最大的项目是福能海峡公司长乐外海海上风电场C区496兆瓦海上风电项目,年减排量约846357吨;最小的项目是福建省霞浦县盐田乡和长春镇红树林植被修复项目,年减排量约1085吨。

近日,首批CCER项目正式结束公示。结果显示,上述37个项目中的36个顺利结束公示,1个项目申请撤回公示(中广核汕尾甲子二期400兆瓦海上风电场项目,预计年均减排量659382吨)。

根据相关规定,通过公示的项目之后需要进行第三步项目审定,第四步项目登记申请(15个工作日内),第五步项目减排量核算,第六步减排量公示(20个工作日),第七步减排量核查,第八步减排量登记申请(15个工作日内)。顺利走完流程后,有望在今年12月份顺利签发并赶上年底交易。

中国商业经济学会副会长宋向清在接受《证券日报》记者采访时表示,CCER项目参与交易将促进碳交易价格合理化、碳交易规模扩大化、碳交易质量提升化。同时,CCER消除了地域和行业的差异。一旦签发为CCER减排量,就不再体现地域和行业的差异,是同质的等价的碳资产,含金量高,有利于吸引企业自觉自愿地进入CCER交易市场,从而进一步丰富我国碳交易市场,优化碳交易资源结构,提高碳交易水准。

据全国温室气体自愿减排注册登记系统及信息平台显示,除已结束公示的首批项目外,目前,还有内蒙古大杨树林业有限责任公司造林碳汇项目、黑龙江省林口林业局重点生态功能区造林项目、明阳阳江青洲四500MW海上风电项目等6个项目正在公示中,计划减排量102.76万吨。

展望未来,谈及企业如何更好地参与到CCER交易当中,宋向清认为,首先,企业应充分认识到CCER对于企业减排的重要性,尽快熟悉CCER碳交易机制。其次,要积极融入CCER交易市场,利用其相对于配额而言更高的价格优势,降低企业的履约成本,提高整个碳市场的履约能力。同时,借力CCER为企业拓宽绿色融资渠道。由于CCER可以作为质押物参与信托等金融活动,也可以作为金融资产进行交易,因此,企业可以借机扩大融资质押物范围和价值,以争取更多的融资空间。

一、CCER首批通过审定项目详情

二、CCER通过审定项目分析

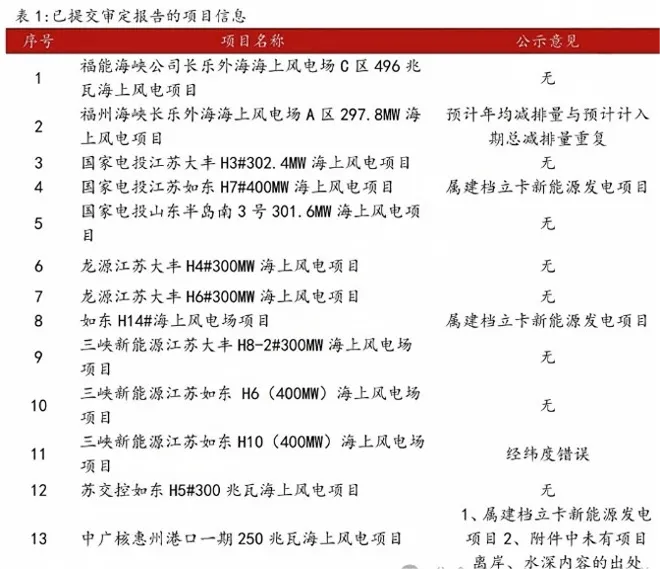

9月2日,全国温室气体自愿减排注册登记系统及信息平台正式启动了CCER项目公示。截止至2024年10月15日上午,已过去28个工作日,43个自愿减排项目中有37个项目结束项目公示阶段,其中13个项目已提交审定报告申请登记。苏交控如东 H5#300 兆瓦海上风电项目进展最快,最早于10月10日申请登记。中广核惠州港口一期250兆瓦海上风电项目、福能海峡公司长乐外海海上风电场C区496兆瓦海上风电项目随后提交,如后续进展顺利,这三个项目或为第一批签发项目。

值得一提的是,13个已提交审定报告的项目全部为海上风电项目,项目公示期间反馈的意见少且容易解释(详见表1),主要集中在:

1、PDD文件撰写粗心错误;

2、属建档立卡新能源发电项目;

3、缺少内容出处。

24个项目待审定机构上传审定附件项目中,无公众意见的项目有6个,包括三个并网光热项目、两个并网海风项目,一个红树林营造项目,预计很快就会提交审定报告。剩余18个存在公众反馈意见的项目,包括9个造林碳汇项目,6个并网海上风电项目,2个并网光热风电项目,1个红树林营造项目。除造林碳汇项目,公众意见说明难度不大,预计不日将提交审定报告。

造林碳汇碳汇项目都存在争议,且说明难度较大,争议主要集中在:

1、林地权属问题;

2、林地类型是否满足开发条件;

3、边界内存是否存在大于3m的道路;

4、碳层选取及碳汇量计算问题;

5、利益分成比例问题;

6、项目边界问题;

7、缺少相关佐证材料;

8、pdd文件撰写粗心,如乱码,格式不正确等。

因审定报告需要说明公示期间收到的公众意见处理情况,预计造林碳汇项目将较晚提交审定报告。

综上,碳道预计签发时间进度快慢排序将是:并网海风发电>并网光热发电>红树林营造>造林碳汇。

二、CCER公示项目分析

首批CCER挂网项目业主中,中广核以7个项目独占鳌头,其次是国电投、三峡各有3个项目挂网。这些项目的公示,预示着第一批CCER项目将在不久后正式进入市场交易,为碳市场带来新的交易机会和流动性。

根据公示信息,我们做了一个统计:39个项目预计总年均减排量约1189万吨,其中,22个并网海上风力发电项目年减排量约1106万吨,占总排放量的92.98%。

首批公示的CCER项目中海上风电项目占据绝大多数,这背后多个原因和考量:

从行业发展来看,海上风电是中国战略性新兴产业之一,具有丰富的资源储量和巨大的开发潜力。据初步测算,满足离岸30公里以外或水深大于30米的海上风电项目年减排量约为1200万吨CO2e,预计到2025年,减排量可增加至4500万吨CO2e。

从减排效果来看,海上风电单个项目的规模较大,数据质量清晰有保障,能够确保自愿减排交易市场具备较显著的减排效果。海上风电项目并网后,以风能替代化石能源发电,具有天然的绿色低碳属性。

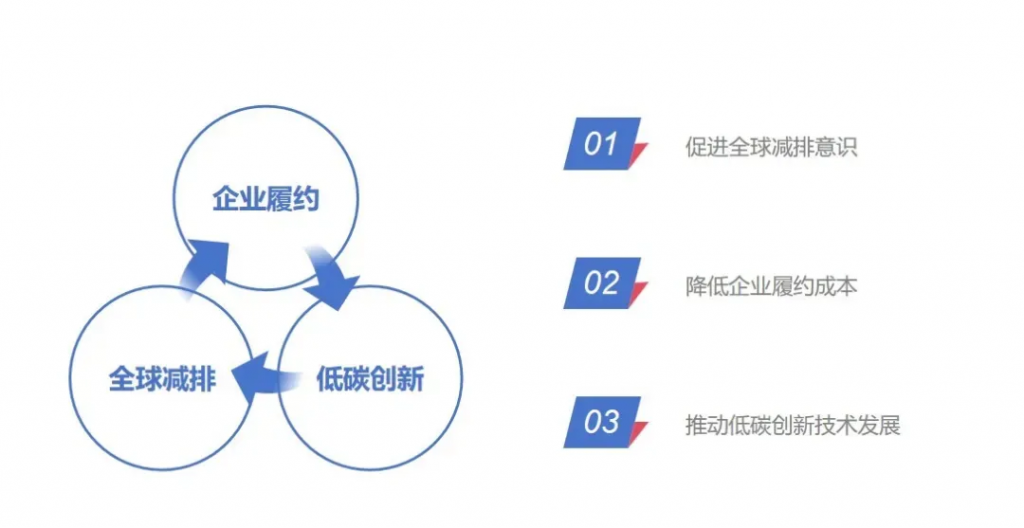

CCER作为中国碳市场的重要组成部分,有三个最主要的作用:

促进全球减排意识。CCER项目鼓励社会各界主体参与,包括但不限于企业、机构和个人,这种广泛的市场参与有助于形成全社会共同参与碳减排的良好氛围。

降低企业履约成本。CCER项目的减排量为控排企业提供了一种灵活的履约手段,允许企业在一定条件下使用CCER抵消部分碳排放配额,有助于降低企业的履约成本,增加碳市场的流动性,为实现我国双碳目标注入一股新动力。

推动低碳创新技术发展。CCER开发为可再生能源、林业碳汇等减排项目提供了额外的收入来源,从而吸引更多的社会资本投入低碳项目,促进绿色低碳技术的发展和应用。

回顾我国的CCER市场三个发展时期,分别为2009-2016年的探索期,2017年-2023年的暂停期以及2024年以来的重启新时期。

目前我国公布了两批共6个CCER方法学:

包括2023年10月24日发布的造林碳汇、并网光热发电、并网海上风力发电、红树林营造4个方法学与2024年7月30日发布的煤矿低浓度瓦斯和风排瓦斯利用与公路隧道照明系统节能2个方法学。

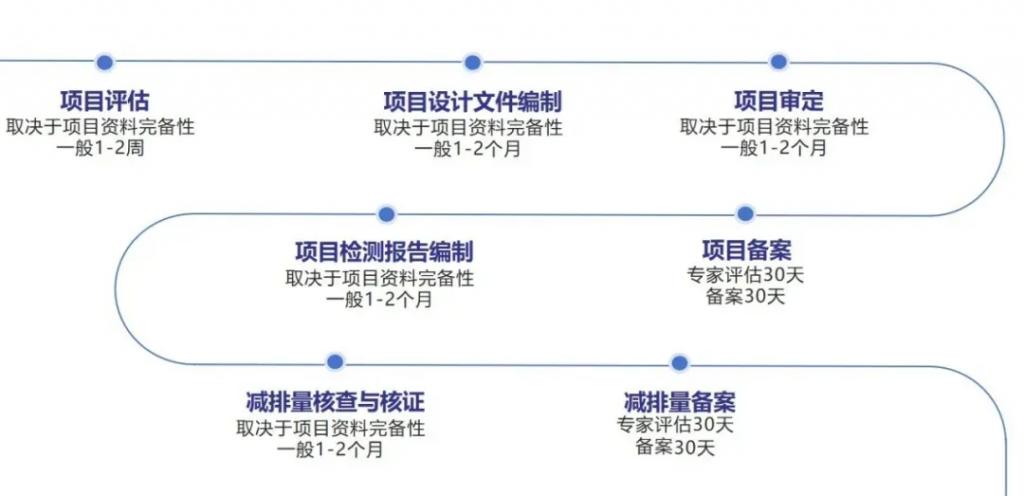

常规申报流程包括

项目文件设计、项目审定、项目备案、项目实施与监测、减排量核查与核证、减排量签发。

开发周期

一个CCER项目从着手开发到最终实现减排量签发的最短时间周期需要8个月左右。

其中最重要的环节是项目评估与项目设计文件编制,项目的前期评估是项目开发的起点,通过简单的资料收集预估出项目的可行性,最大概率排除掉不可行或收益太低的项目,增加项目开发的成功率。后续的项目设计文件(PDD)是CCER项目开发的基础,包含了项目的详细信息、方法学选择、基准线设定、减排量预估等内容。这一步骤的准确性和完整性直接影响到后续项目的审定、备案及减排量的核查与核证。

价格倒挂现象

由于CCER开发周期长,新项目还未正式签发上市,目前存量有限而需求旺盛,加上对碳配额未来价格的预测,导致CCER市场价格持续上涨,接近甚至超过了同时期碳配额的价格水平。

根据北京绿色交易所的数据,最近的一批CCER成交在2024年9月10日,成交均价为97.00元/吨,而根据中国碳排放权注册登记结算中心的数据,同日CEA的收盘价为89.98元/吨。

这种价格倒挂的不合理现象,表明碳市场的缺口预期增大,进一步增强了CCER作为一种资产的价值认知,吸引了更多投资者的关注。

在我国碳配额持续收紧且碳市场覆盖范围持续扩大的形势下,重点控排企业可持续关注CCER市场,做好项目储备和前期咨询,及时规划布局,减轻后续控排压力。

关注我们,林环双碳将持续为您分享更多林农碳资讯。

扫描上方二维码,加入双碳创新发展交流群,了解国内外最新市场资讯、专家报告、项目案例!更多精彩内容,尽在林环双碳!诚挚邀请您参与留言互动,共“碳”绿色未来!