“双轨并行”融资创新:林业碳汇质押+CCER挂钩贷款新模式

在“双碳”目标的战略指引下,林业碳汇作为重要的生态资源,正从生态价值向经济价值加速转化。然而,林业项目普遍面临投资周期长、资金回笼慢的融资困境。传统林权抵押贷款受制于林木采伐限制和价格波动,难以满足中长期资金需求。

在此背景下,“林业碳汇预期收益权质押+CCER开发挂钩”贷款模式应运而生。这一模式通过将未来碳汇收益权作为质押标的,并与国家核证自愿减排量(CCER)开发深度绑定,构建起“生态资源-碳资产-金融资本”的价值转化闭环,成为绿色金融支持碳中和的创新实践。截至2023年,福建、浙江等地试点项目已撬动超20亿元信贷资金,为林业碳汇金融化提供了可复制的样本。

01.核心机制解析

(一)林业碳汇预期收益权质押

1.法律与政策支撑

依据《民法典》物权编及《林业碳汇项目审定和核证指南》(GB/T 41198-2021),林业碳汇预期收益权质押的合法性得以明确。重庆市于2023年率先出台《林业碳汇预期收益权抵(质)押贷款业务指南(试行)》,要求质押标的权属清晰、无权利瑕疵,并优先用于绿色低碳领域。

2.全流程风控体系

价值评估:参考全国或区域CCER交易市场均价,结合第三方机构测算碳汇量,量化未来收益。

账户监管:通过地方碳汇登记平台(如重庆“碳惠通”)开立监管账户,确保资金专款专用。

动态调整:根据森林经营状况实时更新碳汇量评估,动态调整质押物价值。

(二)CCER开发挂钩贷款

1.挂钩机制设计

企业若完成CCER项目开发并备案减排量,银行将按协议下调贷款利率或追加贷款额度。例如,兴业银行西安分行对某企业发放4700万元贷款,约定开发CCER后可获利率优惠,有效激励企业参与碳市场。

2.操作模式进化

从上海环境能源交易所的早期质押登记模式,到威海银行的“开发里程碑节点放款”,机制不断迭代。呼伦贝尔市引入国家林草局技术团队编制项目设计文件(PDD),预估29年计入期碳汇量达12.37万吨,为贷款提供科学依据。

(三)协同创新:1+1>2的增效逻辑

门槛降低:轻资产企业可凭未来碳汇收益权获贷,破解传统抵押物不足难题。

激励相容:利率优惠与企业碳汇开发成效绑定,推动森林科学经营。

风险缓释:动态质押物调整(如追加CCER资产)增强贷款安全性,形成“开发-质押-再开发”的良性循环。

02.运作模式与技术路径

1.产品设计框架

准入标准:要求林地权属清晰、林龄≥5年,且符合CCER方法学要求;

动态授信:授信额度=碳汇量×碳价预期×质押率(通常为50-70%),引入第三方机构(如中国林业科学研究院)定期评估碳汇储量;

资金监管:设立碳汇管护专户,通过遥感卫星和物联网设备实时监测林木生长。

2.风险控制体系

自然风险:投保森林灾害保险,保费由地方政府补贴30%;

市场风险:引入碳远期合约锁定价格(如挂钩上海环交所碳价指数);

政策风险:建立政策调整触发机制,当CCER政策变动时启动再评估。

3.CCER开发协同机制

金融机构与专业服务机构(如北京绿色交易所)合作,提供“开发贷+技术包”服务:

开发贷:覆盖审定费(约20万元/项目)、核证费(约10万元/次);

收益分成:CCER交易后,金融机构按约定比例(通常5-10%)优先受偿。

03.政策环境与市场前景

1.政策红利释放

央行将碳汇贷款纳入绿色信贷统计,并给予0.5%的再贷款贴息;

福建、广东等地出台细则,允许碳汇质押登记在地方征信平台办理;

全国碳市场扩容至八大行业后,CCER年度需求量预计突破2亿吨。

2.经济效益测算

以浙江安吉10万亩毛竹林项目为例:

碳汇收益:年碳汇量约6万吨,按80元/吨计算,年收益480万元;

融资成本:贷款利率4.2%(较传统贷款低1-1.5个百分点);

投资回报:项目周期20年,内部收益率(IRR)可达8.3%,较纯林木经营提升40%。

04.实践案例分析

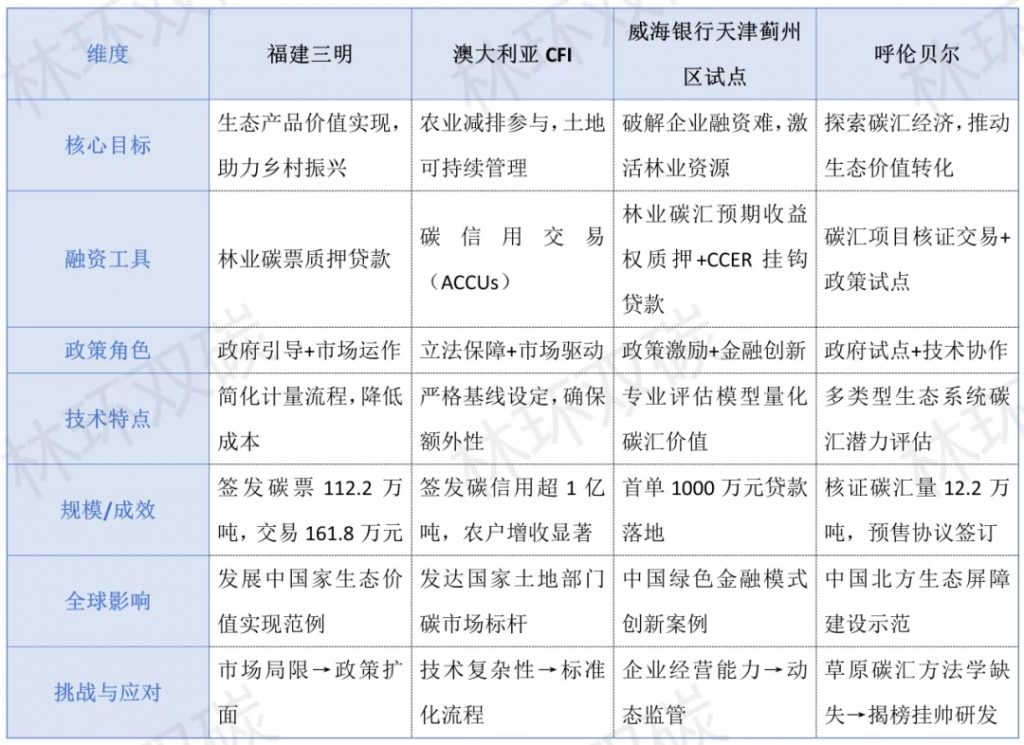

福建三明模式

1、背景与机制创新

福建省三明市作为全国集体林权制度改革的发源地,依托78.73%的森林覆盖率和丰富的林业资源,率先探索林业碳汇价值实现路径。其核心创新在于林业碳票制度:

制度设计:林业碳票由生态环境部门签发,以森林净固碳增量为核算依据,赋予交易、质押、兑现等权能。开发成本仅需2-3元/吨,远低于传统CCER项目。

流程优化:从项目申报到碳票签发仅需30个工作日,破解了林业碳汇开发周期长、成本高的难题。

政策支持:设立全省首个碳汇专项基金和林业碳中和基金,提供财政激励。

2、实践成效

规模扩张:全市累计开发林业碳票项目49个,覆盖34万亩林地,签发碳票减排量112.2万吨。

经济转化:实现碳汇交易金额161.8万元,林农通过碳票分红、流转直接获益。例如,将乐县墈厚村通过出售8013吨碳汇获得12.5万元收入,用于硬化道路改善民生。

国际认可:三明林业碳汇案例入选联合国人居署《上海手册》,成为全球生态价值实现的典范。

3、风险与应对

市场局限:早期碳票仅在市内流通,后通过沪明合作实现跨省交易,拓宽应用场景。

技术挑战:采用第三方监测+专家审查+政府审定的三级核算体系,确保碳汇量精准计量。

威海银行天津蓟州区创新试点

1、场景痛点

天天津市蓟州区某苗圃企业因扩大经营急需资金,但缺乏传统抵押物。企业拥有3000亩林地,年均碳汇增量约200吨,却因资产流动性差难以变现。

2、破局方案

金融工具创新:威海银行推出“林业碳汇预期收益权质押+CCER开发挂钩”贷款模式,以未来碳汇收益权为质押物,并约定若企业成功开发CCER项目,贷款利率下调15%。

风险防控设计:

• 价值量化:联合天津排放权交易所,运用森林固碳模型测算碳汇量,赋予生态产品“价格标签”。

• 分阶段放款:设置CCER开发里程碑节点,按项目进度分三批释放资金,降低风险敞口。

3、成效扩散

企业层面:获贷1000万元后,企业扩大造林规模至5000亩,预计年增碳汇量超500吨,贷款期内总碳汇收益可覆盖本息。

行业层面:该模式被纳入天津市绿色金融改革试验区案例库,吸引多家银行跟进推出类似产品。

呼伦贝尔碳汇变现探索

1、背景

呼伦贝尔拥有2.09万亩国有造林地,理论碳汇量达12.37万吨,但因开发资金匮乏,长期闲置。

2、实施路径

技术赋能:

• 委托国家林草局规划院编制项目设计文件(PDD),科学测算碳汇量。

• 采用高分辨率遥感+地面样地调查,确保碳汇数据可测量、可报告、可核查。

金融创新:

• 呼伦贝尔农村商业银行发放500万元CCER收益权质押贷款,覆盖首批5000亩造林地开发成本。

• 设计“碳汇预售+政府增信”机制,与华能伊敏煤电签订预售协议,政府提供风险补偿基金。

3、预期影响

经济效益:项目计入期29年内可产生碳汇量12.37万吨,预估收益达119.8万元,内部收益率(IRR)约8.2%。

生态效益:通过科学营林提升森林质量,增强区域碳汇能力。

示范效应:推动内蒙古自治区的草原碳汇方法学研发,为同类地区提供技术范本。

澳大利亚Carbon Farming

1、制度设计

目标导向:为农业和土地部门提供自愿减排参与渠道,覆盖占澳大利亚碳排放总量21%的农业排放源。

融资模式:农民和土地管理者通过植树或森林管理获得碳信用(ACCUs),可在碳市场交易或用于抵消自身排放。政府通过立法确保碳信用需求,形成稳定收益预期。

2、实施成效

规模增长:自2011年启动以来,已注册项目覆盖4500万公顷土地,签发碳信用超1亿吨CO₂e。

经济激励:碳信用价格挂钩欧盟碳市场(EU ETS),农户年均增收约1.2万澳元。

生态协同:推动土地复垦和生物多样性保护,例如大堡礁流域通过碳汇项目减少化肥使用,改善水质。

3、国际借鉴

政策稳定性:政府通过立法锁定碳信用需求,降低市场不确定性。

技术标准化:采用严格的基线设定和额外性论证,确保碳汇量核算的科学性。

对比与启示

福建三明的制度简化、澳大利亚CFI的立法保障、威海银行的金融创新、呼伦贝尔的系统性探索,共同构成了全球碳汇融资模式的多元图谱。这些模式在目标设定、政策工具、技术路径上各有侧重,但均指向同一方向:以绿色金融激活生态资产,推动气候变化与可持续发展的协同治理。未来,通过模式融合与技术标准化,有望构建全球碳汇金融的“中国方案”,为生态文明转型提供新动能。

模式融合与建议

1、政策与市场的协同

三明模式依赖政府引导,威海试点结合政策激励与金融创新,呼伦贝尔强化技术协作,体现政策与市场的互补性。

建议:借鉴CFI的立法保障经验,可推动中国碳市场立法,锁定长期需求。

2、技术标准化与本土化

威海试点引入第三方评估模型,呼伦贝尔开发本土碳计量体系,均提升了碳汇交易的透明度和可信度。

建议:建立全国统一的碳汇核算标准,降低交易成本。

3、风险分散机制

三明通过碳票跨区域交易分散风险,威海采用动态质押物调整,呼伦贝尔依托政策试点,形成多层次风险缓释体系。

建议:未来可探索碳汇保险、政府风险补偿基金等工具。

“林业碳汇预期收益权质押+CCER开发挂钩”贷款模式,不仅为中小微企业打开融资新渠道,更以金融创新撬动生态保护杠杆。其环境效益体现在引导社会资本投入林业,提升碳汇增量;经济效益在于激活沉睡生态资产,助力乡村振兴;社会效益则在于探索绿色金融改革路径,为全球气候治理贡献中国方案。未来,通过构建“碳金融+科技+政策”的三角支撑体系,我国将在生态产品价值实现机制上走出一条独具特色的创新之路。

关注我们,林环双碳将持续为您分享更多双碳资讯。

扫描上方二维码,加入双碳创新发展交流群,了解国内外最新市场资讯、专家报告、项目案例!更多精彩内容,尽在林环双碳!诚挚邀请您参与留言互动,共“碳”绿色未来!