【绿色金融】碳金融呼声再起 市场前景值得期待

近日,国家金融监督管理总局新闻发言人、政策研究司司长李明肖在国新办发布会上表示,我国的绿色金融已走在全球前列,截至2023年末,21家主要银行绿色信贷余额达到27.2万亿元,同比增长31.7%。李明肖表示,接下来金融监管总局将全力做好绿色金融大文章,健全绿色金融政策体系,优化金融产品和服务,督导银行业保险业为实现碳达峰碳中和、美丽中国建设贡献金融力量。

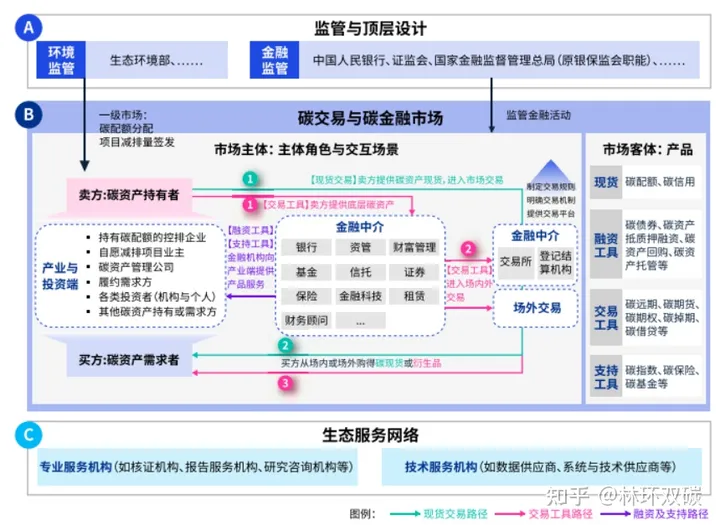

推进绿色低碳发展已成为2024年工作重点内容,绿色金融也成为了我国金融五大文章之一。目前,已有8家券商获得证监会批准进入碳市场交易资格,主流金融界对参与碳市场十分迫切。在业内人士看来,越来越多的金融机构入场交易,能够为碳市场带来巨大的流动性,强化价格发现功能,刺激碳金融产品的开发,倒逼市场加快形成更加完整的产品结构,助力实体经济高质量发展。CCER作为发展碳金融衍生品的重要载体,有助于碳金融市场的多元化发展。

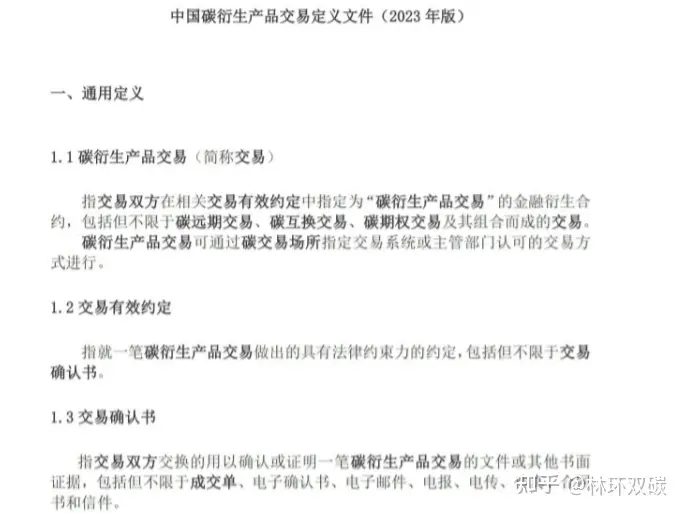

2023年12月,中国银行间市场交易商协会发布《中国碳衍生产品交易定义文件(2023年版)》,这是继财政部2019年发布《碳排放权交易有关会计处理暂行规定》、证监会2022年发布《碳金融产品》标准之后,非碳市场主管部门发布的又一项碳市场相关配套支持规范文件,为商业银行开展相关碳金融业务奠定了一定基础。

实际上,对碳金融的市场呼声一直较高。在业界看来,碳市场的流动性不足、履约驱动现象明显的一个重要原因是:碳市场参与主体太少,特别是缺乏金融衍生品的参与。但是,也有声音担心碳金融可能引发碳价剧烈波动等方面的风险。

那么,对于碳市场而言,碳金融意味着什么?在现有政策与市场下,又面临着哪些限制与挑战?对于国内商业银行而言,能开展哪些碳金融业务?未来仍需哪些配套政策支持?

激活碳市场 金融机构入场受期待

对于金融机构是否能直接参与碳市场交易,各界一直有期盼但也有担忧。2023年2月,中金公司、华泰证券等多家券商发布公告称,收到证监会关于公司自营参与碳排放权交易的无异议函。根据该无异议函,证监会对这些公司在境内合法交易场所自营参与碳排放权交易无异议。

对此,不少专家认为,纳入金融机构有助于提升碳市场的流动性和活跃度,让碳市场更好发挥作用。

国际经验表明,由于碳交易具有较强的金融属性,应引入碳期货等金融衍生品交易机制,以更好地进行价格发现和风险管理。

业界对碳金融的期待是可以理解的。尽管全国碳市场已启动超过两年半,履约完成度较高,但仍面临交易活跃度不足等问题,其中,我国碳市场交易的“潮汐现象”尤为值得探讨,即全国碳市场临近履约期市场活跃度相对较高,但其他时间活跃度较低。而且,在整个交易周期中,市场流动性明显不足。

交易品种单一、风险管理工具缺乏是造成全国碳市场活跃度、流动性不足的一个原因,而发力碳金融被视为有效的解决方案。从欧盟碳市场的发展经验来看,碳金融衍生品尤其是远期与期货产品对提高碳市场非履约期交易活跃度起到了重要作用,期货成交量远大于现货成交量,与此同时,碳金融衍生品也能为市场主体提供对冲价格风险的工具,便于企业更好地管理碳资产风险敞口。

“参照欧盟等成熟碳市场建设经验,碳金融与碳市场的发展应是相辅相成的,允许商业银行等金融机构参与碳市场,尤其是参与碳金融衍生品市场的交易,不仅可以强化价格发现功能,还能为控排企业提供风险管理服务,有利于碳市场的持续健康发展。”兴业银行首席经济学家鲁政委表示。

制度仍待健全 金融机构积极试水

主流金融界对参与碳市场十分迫切。但从全国碳市场主管部门——生态环境部角度而言,碳金融时机是否成熟呢?

生态环境部气候司对相关问题有所回应。“全国碳配额市场是碳金融发展的载体,健康有序发展碳金融也有助于发现合理碳价,完善碳定价机制,推动纳入碳市场的控排企业以成本效益优化的方式实现碳减排目标。”气候司有关负责同志同时强调,要看到碳金融也存在可能引发碳价剧烈波动等方面的风险;碳金融产品创新对法律制度、注册登记系统、监管和风控能力、市场诚信环境等都有较高要求。

业内专家也表示,碳金融发展的前提是碳排放配额现货市场的健康有序运行和金融等风险的有效防范。中央财经大学绿色金融国际研究院院长王遥表示,碳市场建设是一个复杂的系统工程,需要相关制度、政策、数据、技术以及能力建设作为支撑。从我国情况看,目前,金融机构还不能直接参与到全国碳交易市场中去,相关配套政策以及更为详细的标准有待细化。

证监会发布给券商的无异议函也不代表这些券商现在可以进入全国碳市场。“金融机构是否能够直接参与碳市场交易,这既需要获得碳市场主管部门的准入,也要获得相应的金融监管部门的准入。”鲁政委提示,目前,从碳市场主管部门的角度,全国碳市场尚未纳入金融机构,而部分地方碳市场允许金融机构参与交易。

碳金融、绿色金融创新产品或爆发

相比碳配额市场,全国CCER市场涉及的范围更广,需要市场参与的企业更多,从碳汇项目业主、第三方审查核查机构到金融机构等,更容易带动整个链条企业发展,也为推动全社会绿色低碳发展、促进更多企业乃至个人减排提供了平台。

CCER的启动或将进一步拓宽金融界积极参与碳市场之路,为绿色金融大文章增添浓重的篇幅。在多方期待下,哪些碳金融产品创新值得期待?

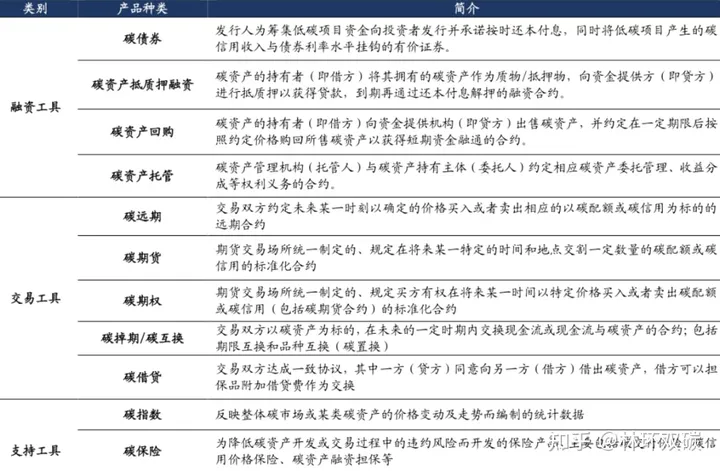

从投资工具方面来看,未来可能有以下三大类产品出现。第一类是通过碳排放权的远期、期权、互换等衍生品开展碳市场投资、套期保值、履约风险管理等。第二类,目前根据现货衍生品等交易品种编制的碳排放权相关的价格指数广受关注,未来可以参考国际成熟经验,根据现货、衍生品等交易品种编制碳排放权相关价格指数,并发行ETF基金。第三类则是通过借碳等方式为控排企业提供低成本履约方案,或为市场参与方提供做空交易手段。

从融资工具来看,相关企业比较感兴趣的融资工具是通过质押、抵押、回购等形式,根据配额、减排量的市场价值提供融资。还有在传统的债权类融资工具中嵌入碳排放权产生的现金流,如在债券到期兑付的收益中加入碳资产变现收益等。

中国要发展多层次的碳衍生品体系,可能需要经历三个阶段。初级阶段是基于对全国碳市场发展的分析,探讨当前适合开发的碳衍生产品的类型,从而不断完善全国碳市场制度,为后续构建多层次碳衍生品体系打好基础。第二个发展阶段,可以尝试衍生品类型和风险管理的打通,以及期货和现货的市场互通。第三阶段,也即比较理想的成熟阶段,则可以深入探讨更多衍生产品的创新。

尽管金融机构并未获批直接参与全国碳市场交易,但目前已有金融机构率先在CCER市场探索碳金融产品创新。

例如:

1)2021年12月上海农商银行向晶科电力科技股份有限公司发放了国内首单CCER(中国核证自愿减排量)未来收益权质押贷款。

2)2023年6月青岛银行莱芜分行向山东阳光电力有限公司发放贷款1000万元。该笔业务是全国首笔碳排放披露支持贷款。

3)2023年9月,兴业银行南京分行向南京同洲气体有限公司发放国家核证自愿减排量(CCER)质押贷款200万元,通过盘活碳资产帮助中小民营企业贷款减负。

4)2023年10月,北京银行上海分行向客户上海乾于丰低碳科技股份有限公司发放全行首笔CCER质押的数字人民币绿色贷款。

5)2023年12月兴业银行成都分行成功落地华星锦业集团西北总部中心项目贷款8000万元,该笔贷款系全行首笔汽车金融ESG挂钩项目贷款。

6)2024年1月,浦发银行深圳分行为深圳市晟世环境技术股份有限公司成功发放了一笔1000万元的两年期中期流动资金贷款,专项支持CCER(中国核证自愿减排量)项目的开发、审定及减排量核查工作,是CCER市场重启背景下深圳市首笔“CCER项目发电量挂钩贷款”。

自温室气体自愿减排交易管理办法(试行)》出台后,多家金融机构陆续推出用于新CCER项目开发的贷款产品和金融支持工具,用于鼓励和支持企业开发CCER项目。同时,全国CCER市场也进一步激发了碳市场的交易需求,必将带动碳期货碳期权等碳金融工具的发展。

伦敦大学学院基建可持续转型教授梁希表示,“尽管目前各试点地区在少量尝试远期配额抵押贷款等金融工具,但相对于地方碳市场或全国市场的规模,这部分尝试量还不是很大。这是因为以往金融机构担忧碳交易相关法律规定尚不完善,包括碳资产抵押的法律依据、碳资产在会计准则上的处理等。如今,《碳排放权交易管理暂行条例(草案)》的出台对金融机构开展碳金融的工作起到很好法律保障作用。未来金融机构可以开发的创新碳金融产品很值得期待”。

更多资讯可关注公众号:林环双碳