全国碳市场扩围要点解读:2025 年底前完成首次履约!

导读

为加快推进扩大全国碳排放权交易市场覆盖范围(以下简称扩围)工作,生态环境部参照发电行业成熟的建设管理经验,在扩围专项研究成果的基础上,编制形成了《全国碳排放权交易市场覆盖水泥、钢铁、电解铝行业工作方案(征求意见稿)》(以下简称《征求意见稿》),现公开征求意见。

附件如下:

一、要点解读

四大要点

纳入时间:2024 年作为水泥、钢铁、电解铝行业首个管控年度,2025 年底前完成首次履约工作。

配额分配:采用碳排放强度控制的思路实施配额免费分配,企业所获得的配额数量与产品产量(产出)挂钩。

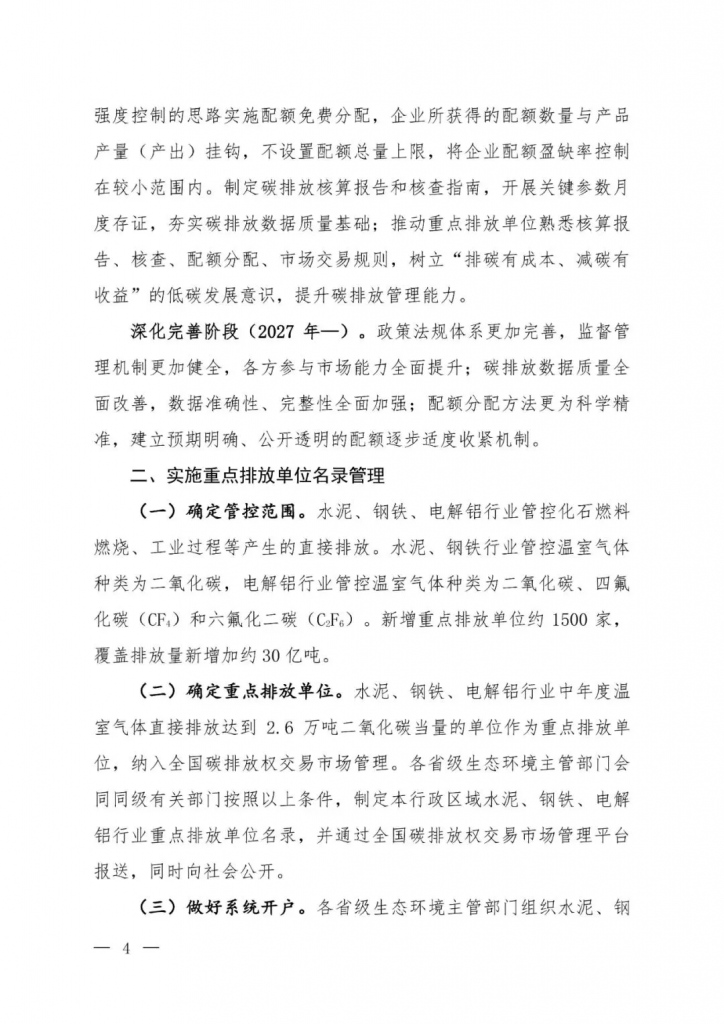

控排种类:水泥、钢铁行业管控温室气体种类为二氧化碳,电解铝行业管控温室气体种类为二氧化碳、四氟化碳(CF4)和六氟化二碳(C2F6)。

碳市场扩容:新增重点排放单位约 1500 家,覆盖排放量新增加约 30 亿吨。

总体目标与阶段划分

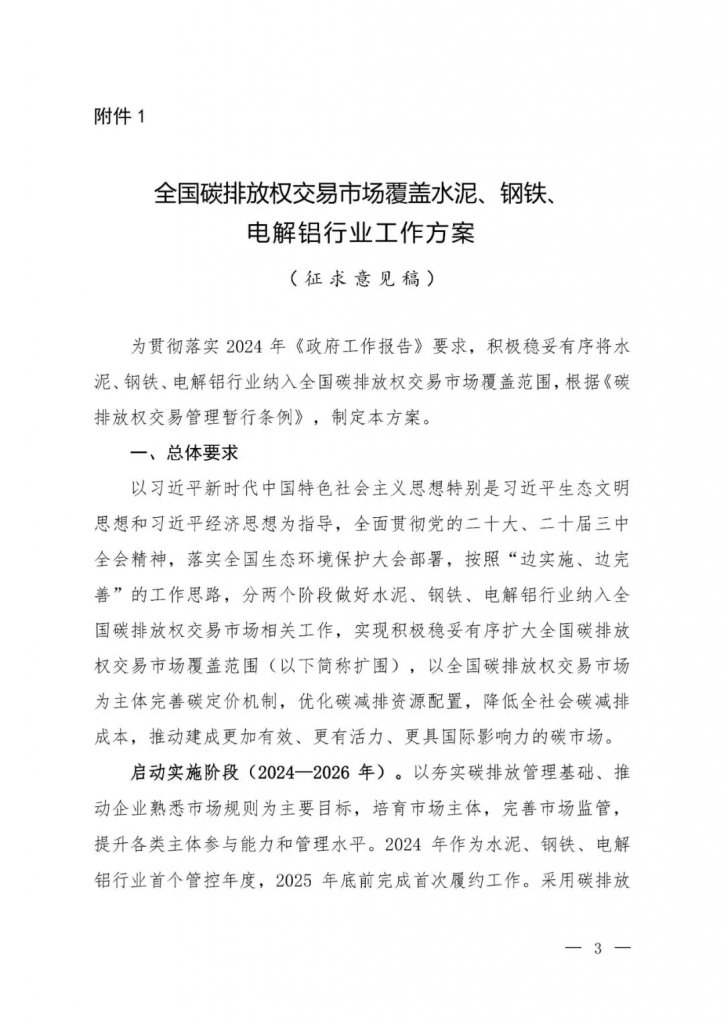

总体目标:根据征求意见稿,水泥、钢铁、电解铝行业纳入全国碳市场将分为两个阶段,启动实施阶段(2024—2026 年)和深化完善阶段(2027 年—)。

启动实施阶段(2024—2026 年):以夯实碳排放管理基础、推动企业熟悉市场规则为主要目标,培育市场主体,完善市场监管,提升各类主体参与能力和管理水平。

深化完善阶段(2027年之后):政策法规体系更加完善,监督管理机制更加健全,各方参与市场能力全面提升;碳排放数据质量全面改善,数据准确性、完整性全面加强;配额分配方法更为科学精准,建立预期明确、公开透明的配额逐步适度收紧机制。

首次履约时间

根据方案,2024年被设定为水泥、钢铁、电解铝行业的首个管控年度,而首次履约工作则需在2025年底前完成。这意味着相关企业需要在规定时间内完成碳排放量的核算、配额的分配与交易,以及最终的履约工作。

管控范围与门槛

管控范围:排放源包括化石燃料燃烧、工业过程等产生的直接排放,征求意见稿没有提及因电力消费或使用产生的间接排放。

覆盖的气体除三个行业直接排放的二氧化碳以外,首次纳入非二氧化碳气体,在电解铝行业中将四氟化碳(CF4)和六氟化二碳(C2F6)纳入管控。

覆盖的新增重点排放单位约1500 家,覆盖排放量新增加约30亿吨。

门槛设置:与发电行业相同,年度温室气体排放量达到2.6万吨二氧化碳当量及以上的单位被确定为重点排放单位,纳入全国碳排放权交易市场管理。这一门槛的设定综合考虑了管理成本、行业降碳路径等因素。

核算核查

将制定水泥、钢铁、电解铝行业碳排放核算报告和核查指南,逐步推动企业开展对燃料、原辅材料等参数的高质量实测。探索开展碳排放在线监测。

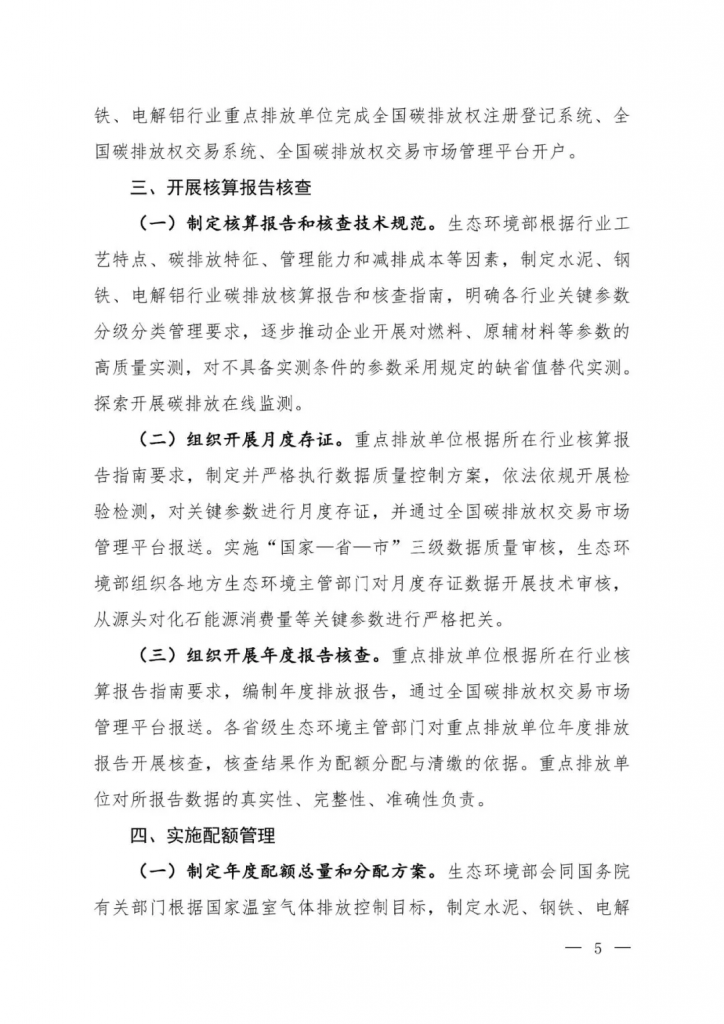

组织开展月度存证。对关键参数进行月度存证,并通过全国碳排放权交易市场管理平台报送。实施“国家—省—市”三级数据质量审核,从源头对化石能源消费量等关键参数进行严格把关。

配额管理

在启动实施阶段,基于碳排放强度控制思路实施配额免费分配,将企业配额盈缺率控制在较小范围内。在深化完善阶段,对标行业先进水平优化配额分配方法,推动单位产品产量(产出)碳排放强度不断下降。

参与全国碳排放权交易市场的重点排放单位,不再参与相同温室气体种类和相同行业的地方碳排放权交易市场的碳排放权交易。

二、将成碳市场助推器

生态环境部在《方案》的编制说明中表示,全国碳排放权交易市场以发电行业为突破口,于2021年7月正式启动上线交易,目前已经顺利完成两个履约周期(2019-2020年度,2021、2022年度),成为全球覆盖温室气体排放量最大的碳市场。

全国碳排放权交易市场上线后,首批纳入了2162家发电企业,覆盖全国碳排放总量约40%。截至2023年底,碳市场已纳入2257家发电企业,累计成交量约4.4亿吨,成交额约249亿元,覆盖年二氧化碳排放量约51亿吨。

然而,全国碳排放权交易市场建设仍存在不足,突出表现在市场当前仅覆盖了发电行业,参与主体高度同质化导致市场活跃度低,市场机制作用未能充分发挥,与欧盟等覆盖多个行业的成熟碳市场差距较大。

数据显示,2021年全国碳市场上线以来,虽然每天都有交易量,但除了临近履约期,大部分交易日都是成交量1000吨以下的小额交易。交易量过小的直接影响是其提供的碳价信号代表性不足甚至“失真”。

相关数据也表明,全国碳市场前两个履约周期交易换手率约2%-3%左右,明显低于同期欧盟碳市场500%左右的换手率。

只有当市场活跃,碳市场交易价格能够反映减排成本时,碳市场才能激励企业投资和发展低碳技术。市场活跃度和价格信号是引导企业关注和采纳低碳技术的关键因素。如果碳市场不活跃,或者碳价过低,那么它就无法达到预期的目的。

在此背景下,生态环境部对钢铁、建材、有色金属、石化、化工、造纸和航空等重点行业纳入碳市场的成熟程度进行全面评估,科学确定了各行业纳入市场的时间表、路线图。

根据评估结果,建材(水泥)、钢铁、有色金属(电解铝)行业基础条件成熟,可从2024年度起纳入全国碳排放权交易市场管理,届时全国碳排放权交易市场覆盖排放量占全国总量的比例将达到约60%。

碳市场作为控制温室气体排放的重要政策工具,也逐步成为绿色生态价值实现的路径,对绿色低碳的科技、投资、产业发展有重要意义。建设一个规模巨大、健康繁荣、活跃有效的碳市场,不仅仅是碳减排的要求,也是绿色金融发展的需求。碳排放权交易是通过市场机制控制和减少二氧化碳等温室气体排放、助力积极稳妥推进碳达峰碳中和的重要政策工具。随着水泥、钢铁、电解铝等重点排放行业纳入全国碳排放权交易市场,我国的碳市场建设进一步完善并将有力推动“双碳”工作。

关注我们,林环双碳将持续为您分享更多林农碳资讯。

扫描上方二维码,加入双碳创新发展交流群,了解国内外最新市场资讯、专家报告、项目案例!更多精彩内容,尽在林环双碳!诚挚邀请您参与留言互动,共“碳”绿色未来!